Rafael Mesquita

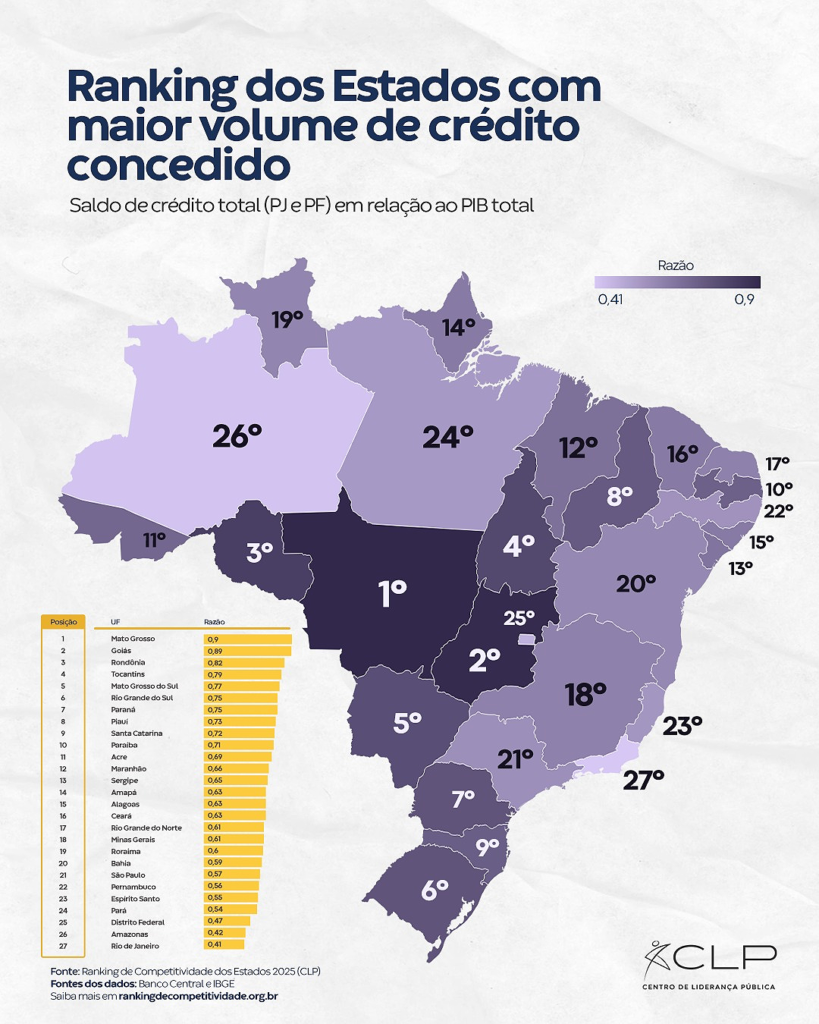

Goiás aparece na segunda posição no ranking dos estados com maior volume de crédito concedido em relação ao Produto Interno Bruto (PIB), segundo levantamento divulgado pelo Centro de Liderança Pública (CLP) no ranking de competitividade dos estados de 2025. O estudo analisa a razão entre o saldo total de crédito, que inclui pessoas físicas e jurídicas, e o PIB de cada unidade da federação.

O indicador utilizado no levantamento considera a proporção do crédito em relação ao PIB total, metodologia que busca mensurar o grau de aprofundamento financeiro das economias estaduais. O PIB usado como base é uma estimativa da Tendências Consultoria Econômica, divulgada regularmente no relatório “Cenários Estaduais de Atividade Econômica”.

O presidente da Associação Pró-Desenvolvimento Industrial de Goiás (Adial), Edwal Portilho, conhecido como Tchequinho, explica, que em 2025, o Estado cresceu cerca de 4,8%, quase o dobro da média nacional, de acordo com o Banco Central e o Instituto Mauro Borges (IMB). “O crescimento amplia a demanda e a capacidade de absorção de crédito”, avalia.

Segundo ele, a estrutura produtiva de Goiás (agronegócio, agroindústria, logística e indústria de transformação) exige alto financiamento. Tchequinho cita que, em 2025, o Fundo Constitucional de Financiamento do Centro-Oeste (FCO Rural) aprovou mais de R$ 1,15 bilhão no Estado. “Foram 691 projetos em 144 municípios, com potencial de 1.200 empregos diretos no campo”, explica. Tchequinho ainda destaca que o Estado ampliou o uso de Certificados de Recebíveis Imobiliários (CRIs) e Certificados de Recebíveis do Agronegócio (CRAs).

O especialista em finanças e sócio-diretor da Lure Capital, Maicon Farina, aponta que a localização geográfica de Goiás contribui para o bom resultado. “É ponte entre vários estados. Há portos secos em diversas cidades e uma plataforma multimodal em Rio Verde, todos ligados a malhas ferroviárias”, detalha.

Além disso, ele destaca o papel do mercado imobiliário no crescimento do crédito oferecido. “Goiás é o segundo Estado que mais recebe migrantes nacionais, o que explica o longo aquecimento do mercado imobiliário e, consequentemente, do crédito cedido”, garante.

Farina afirma que as incorporações imobiliárias em Goiás não param de crescer, sobretudo na capital e em grandes municípios do interior, como: Anápolis, Rio Verde e Jataí. “É um mercado pulverizado e de prazos alongados em que a comercialização dos imóveis é feita, na maioria dos casos, via Sistema Financeiro de Habitação (SFH)”, afirma.

O setor da economia goiana que lidera a concessão de crédito é o agronegócio, com os recursos utilizados para custeio, máquinas, estoques e tecnologia. Em seguida, a agroindústria e o setor de logística, com demanda por capital de giro e investimentos a longo prazo. Logo após, aparece o mercado imobiliário e o segmento de comércio e serviços.

O presidente da Adial avalia que o crédito às empresas ainda abrange a maior parte, mas os recursos concedidos às pessoas físicas também crescem. “Goiás mantém a inadimplência abaixo da média nacional e com alta criação de empregos formais, o que amplia renda, consumo e capacidade de pagamento”, avalia.

Entre as instituições que mais fornecem crédito em Goiás, estão o Banco do Brasil (crédito rural e FCO), Caixa Econômica Federal (crédito imobiliário e empresarial), Banco Nacional de Desenvolvimento Econômico e Social (BNDES) (indústria e infraestrutura), cooperativas de crédito e o mercado de capitais via CRA e CRI.

O impacto do alto volume de crédito concedido é o fortalecimento da economia goiana. “Impulsiona investimentos, geração de empregos e fortalecimento do interior. O conjunto de crédito produtivo, emprego, adimplência e mercado de capitais cria um ambiente de confiança”, acredita Tchequinho.

Trata-se de um ciclo virtuoso. “Empresa que acessa mais crédito investe mais em infraestrutura e mão de obra. Com isso, naturalmente gera mais empregos. A população, por sua vez, compra mais, por exemplo, apartamentos financiados. As incorporadoras constroem mais, demandam capital para erguer as moradias e também consomem crédito, além de, é claro, contratarem mão de obra. E, assim, o ciclo continua”, afirma o especialista em finanças Maicon Farina.

Centro-Oeste em destaque

Entre as cinco unidades da federação mais bem posicionadas no levantamento do Centro de Liderança Pública (CLP), três estão no Centro-Oeste. Além de Goiás, segundo colocado, o Mato Grosso aparece na liderança do ranking nacional, e o Mato Grosso do Sul é o quinto colocado. Apenas o Distrito Federal está entre os piores da lista, ocupando a vigésima quinta posição.

Completam o top cinco, Rondônia (terceira colocada) e Tocantins (quarto lugar). Estados com o Produto Interno Bruto (PIB) maior aparecem bem mais atrás no ranking. São Paulo é apenas o vigésimo primeiro colocado, Minas Gerais está em décimo oitavo lugar, e o Rio de Janeiro ocupa a vigésima sétima e última posição entre os estados com maior volume de crédito concedido proporcionalmente ao PIB.

{kind=link}