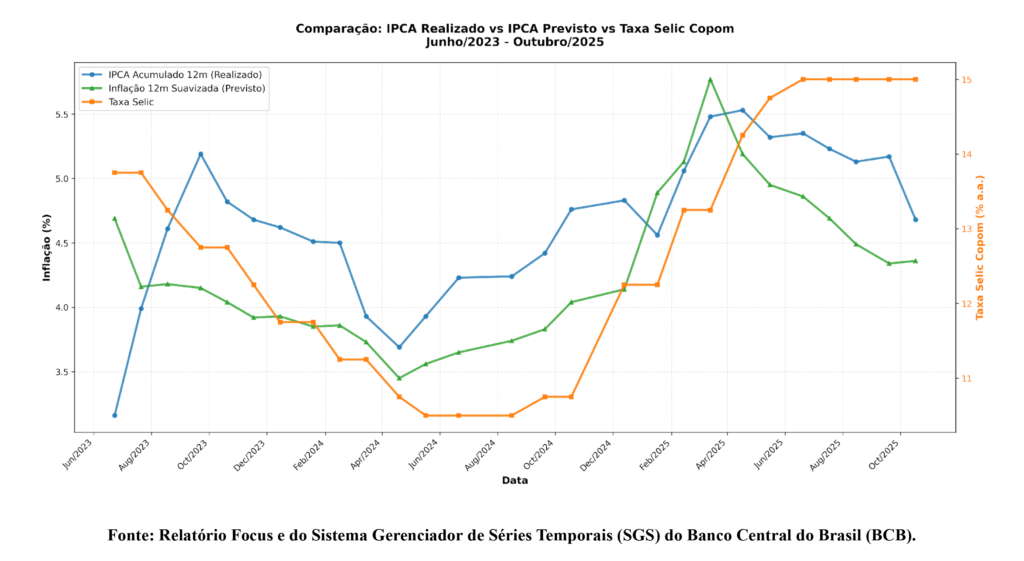

Este artigo apresenta uma análise consolidada da evolução da inflação e da política monetária no Brasil, abrangendo o período de junho de 2023 a outubro de 2025. O estudo baseia-se em dados do Relatório Focus e do Sistema Gerenciador de Séries Temporais (SGS) do Banco Central do Brasil (BCB). O objetivo é comparar a trajetória da Taxa Selic com duas métricas de inflação: o IPCA Acumulado em 12 meses (Realizado) e a Inflação Prevista para os próximos 12 meses (suavizada), extraída do Relatório Focus.

O gráfico abaixo ilustra a dinâmica entre as três variáveis-chave. A Taxa Selic (linha laranja) é o principal instrumento de política monetária do BCB. As linhas, azul (IPCA Realizado) e verde (IPCA Previsto) representam as pressões inflacionárias correntes e futuras, respectivamente.

A análise quantitativa da relação entre as variáveis revela insights importantes sobre a condução da política monetária no período.

Correlação (IPCA Realizado vs. Selic) 54%

Correlação (IPCA Previsto vs. Selic): + 69%

A inflação prevista para os próximos 12 meses apresenta uma correlação mais forte com a Taxa Selic do que a inflação realizada. Este resultado corrobora a natureza forward-looking da política monetária, na qual o Banco Central ajusta a taxa de juros com base nas expectativas de inflação futura para se antecipar aos movimentos de preços e garantir a convergência para a meta.

Uma análise mais atenta do gráfico evidencia uma mudança de atitude do Banco Central a partir de maio/junho de 2025. Até aquele momento, a Selic respondia de forma mais clara às variações das expectativas de inflação. No entanto, a partir de junho de 2025, a Selic foi mantida estável em 15,00% a.a., mesmo com a inflação prevista (linha verde) iniciando uma trajetória de queda e a inflação realizada (linha azul) oscilando em patamares elevados.

Portanto, pode afirmar que a taxa Selic já deveria ter iniciado o processo de redução a partir do mês de maio, quando a previsão do mercado financeiro para a inflação dos próximos 12 meses reduziu de 5,19% para 4,95%, porém, o que se viu que o COPOM do Banco Central continuou aumentando a taxa Selic de 14,25% ao ano em abril, para 14,75% em maio e para 15% em junho.

Não há explicações técnicas para o Banco Central manter uma taxa Selic de 15% ao ano, com a previsão de inflação para os próximos 12 meses de 4,11%, relatório Focus de 14 novembro de 2025. Essa taxa elevada corresponde a maior taxa de juros reais do mundo, aproximadamente 10% ao ano.

A economia real do Brasil exige e necessita urgentemente de que as taxas de juros sejam reduzidas a um patamar de nível internacional. O contrário disso, demonstra total incompetência técnica dos diretores do Banco Central ou um total viés político contra o governo Lula.

Marcos Freitas,

Doutorando em Turismo, Mestre em Finanças, economista e sócio-fundador da AM Investimentos.

{kind=link}